ΣΥΣΤΗΜΑΤΑ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ

Τα συστήματα κοινωνικής ασφάλισης χωρίζονται σε δύο κατηγορίες : σε διανεμητικά και κεφαλαιοποιητικά.

Οι όροι αφορούν τη χρηματοδότησή τους. Το κρίσιμο σημείο που διαχωρίζει τα δύο αυτά διαφορετικά συστήματα χρηματοδότησης είναι το τμήμα του κόστους που «αναγνωρίζεται» και χρηματοδοτείται. Εάν δηλαδή το σύστημα χρηματοδοτεί το «άμεσο» κόστος ή το «μακροπρόθεσμο» κόστος.

Διανεμητικό Σύστημα

Το διανεμητικό σύστημα είναι το ισχύον ασφαλιστικό σύστημα στην Ελλάδα. Στο κοινωνικο-οικονομικό μας σύστημα θεωρείται θεμελιώδης παράγοντας για την κοινωνική αλληλεγγύη και συνοχή των γενεών. Η βασική αρχή της λειτουργίας του είναι η εξής :

Οι εργαζόμενοι πληρώνουν εισφορές, αλλά οι εισφορές αυτές την ίδια χρονιά χρησιμοποιούνται για να ικανοποιηθούν τα θεσπισμένα δικαιώματα των συνταξιούχων, δηλαδή να πληρωθούν οι συντάξεις τους.

Η πληρωμή των εισφορών από τους εργαζόμενους μπορεί να μη χρηματοδοτεί τη δική τους σύνταξη, δημιουργεί όμως μια «προσδοκία» και στηρίζεται σε έναν «άτυπο κανόνα», ότι στο μέλλον και αυτοί θα λάβουν από την επόμενη γενεά τα «ίδια οφέλη» που εξασφάλισαν στο παρελθόν στους τότε συνταξιούχους.

Αυτή η «προσδοκία» για τη διατήρηση του «άτυπου κανόνα», ότι δηλαδή οι σημερινοί εργαζόμενοι πληρώνουν τις συντάξεις των σημερινών συνταξιούχων και οι αυριανοί συνταξιούχοι θα συντηρούνται από τους μελλοντικούς εργαζόμενους, εντάσσεται στις κοινωνικές αξίες της συντεταγμένης πολιτείας ως «αλληλεγγύη των γενεών».

Το πόσο «ίδια οφέλη» μπορούν να εξασφαλιστούν, όταν συντελούνται σημαντικές μεταβολές των συνθηκών από παράγοντες πολιτικο-οικονομικούς και δημογραφικούς που διαφοροποιούνται μεταξύ των γενεών, είναι ένα εξαιρετικά προβληματικό θέμα, με αποτέλεσμα να μην είναι σίγουρο ότι η κοινωνική αξία της αλληλεγγύης των γενεών θα εκπληρωθεί.

Για να είναι βιώσιμο ένα διανεμητικό σύστημα πρέπει να μπαίνουν σε αυτό μονίμως τουλάχιστον όσα χρήματα βγαίνουν.

Όταν αλλάξουν οι συνθήκες και η δαπάνη για συντάξεις και άλλες παροχές ξεπερνά τα έσοδα από εισφορές και αν δεν υπάρχουν συμπληρωματικά έσοδα από διαχείριση συσσωρευμένου κεφαλαίου, ο φορέας γίνεται ελλειμματικός. Το σύστημα τότε για να εξασφαλίσει τη βιωσιμότητά του, σε αυτές τις νέες συνθήκες, πρέπει να βρίσκει νέους πόρους για τη χρηματοδότησή του, που θα καλύπτουν επαρκώς το έλλειμμα που συνεχώς θα δημιουργείται.

Κεφαλαιοποιητικό Σύστημα

Στο κεφαλαιοποιητικό σύστημα οι εισφορές αποτελούν αποταμίευση του ασφαλισμένου που δεν χρησιμοποιείται για να χρηματοδοτήσει τις συντάξεις άλλων, παρά μόνο την δική του.

Οι εισφορές των ασφαλισμένων τηρούνται σε «ατομικές μερίδες ασφάλισης». Το σύνολο των ποσών των ατομικών μερίδων ανατίθεται για επένδυση σε εξειδικευμένους διαχειριστές (Επενδυτικούς Οργανισμούς ή άλλους ειδικούς φορείς), οι οποίοι τα επενδύουν σε διάφορα κεφαλαιουχικά προϊόντα (ακίνητα, μετοχές, ομόλογα, κ.λπ.). Τα κεφάλαια αυτά αυξάνονται κάθε χρόνο μ�� τις ετήσιες εισφορές του ασφαλισμένου και τις αποδόσεις τους, συσσωρεύονται και δημιουργούν το συνολικό κεφάλαιο κάθε ασφαλισμένου.

Όταν έρθει η στιγμή της συνταξιοδότησης του ασφαλισμένου, το συνολικό αυτό κεφάλαιο αποτελεί τη βάση υπολογισμού της σύνταξής του. Το ύψος της σύνταξης εξαρτάται από το ύψος των εισφορών, τα χρόνια που εισφέρει ο εργαζόμενος και ο εργοδότης, τη διαχείριση που γίνεται στο κεφάλαιο.

Στο κεφαλαιοποιητικό σύστημα το Ταμείο, ένα οποιοδήποτε Ταμείο, θεωρητικά έχει αποθεματοποιήσει όλες τις υποχρεώσεις του.

Το σύστημα αυτό εμφανίζεται ελκυστικό διότι στηρίζεται στη λογική ότι οι ασφαλισμένοι αποταμιεύουν για τη δική τους σύνταξη στο μέλλον. Επίσης η βασική λογική του συστήματος (τήρηση ατομικών μερίδων ασφάλισης) προδιαθέτει για κάποια πλεονεκτήματα, όπως ενδεικτικά το ότι δεν προκύπτουν ασφαλιστικά ελλείμματα, αφού ο καθένας παίρνει μια σύνταξη ανάλογα με το ποσό που επένδυσε και την απόδοση του κεφαλαίου αυτού, κ.λπ.

‘Ενας ακόμη σημαντικός παράγοντας είναι η διαχείριση. Το κεφαλαιοποιητικό σύστημα επιβάλλει σωστή διαχείριση, όσον αφορά στις επενδύσεις των αποταμιεύσεων, αυστηρούς κανόνες λειτουργίας και ανεξαρτησία διοίκησης.

Διαφορές Διανεμητικού και Κεφαλαιοποιητικού Συστήματος

Βασικός παράγων στο διανεμητικό σύστημα είναι η αναλογία εργαζομένων/συνταξιούχων, ενώ στο κεφαλαιοποιητικό σύστημα η διαχείριση κεφαλαίων.

……………………………………………………………………………..

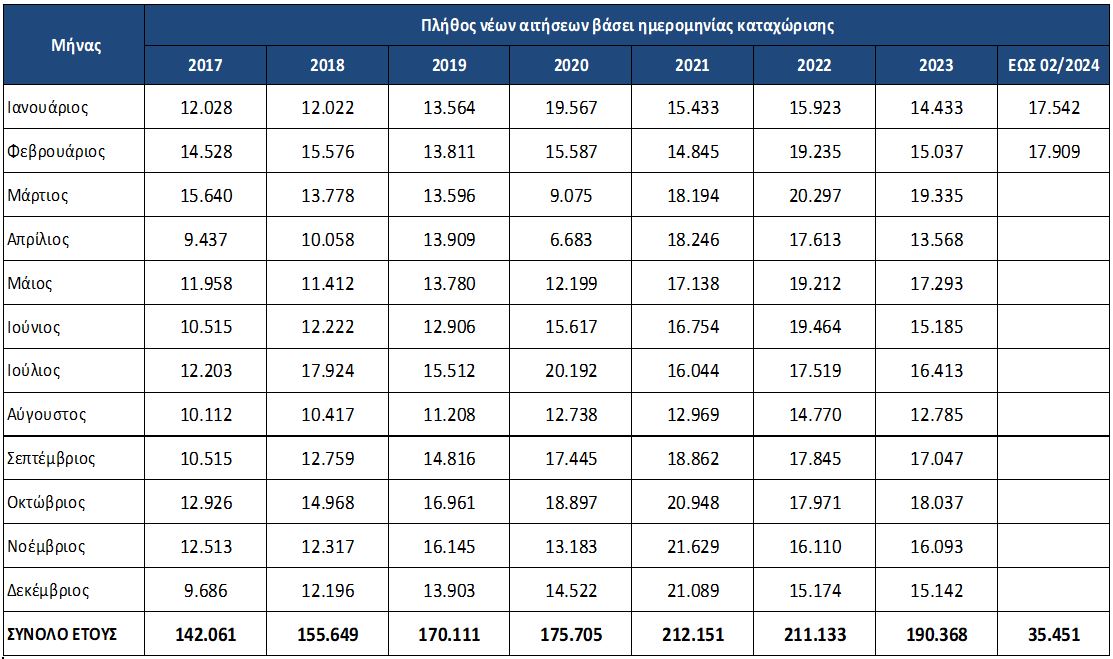

Ρεκόρ φυγής σε σύνταξη, που έχει υπάρξει ποτέ στη χώρα, καταγράφουν τα στοιχεία του ΕΦΚΑ για την τελευταία εφταετία (2017-Ιούνιος 2024), όπου έχει συνταξιοδοτηθεί πάνω από το 65% του μη ενεργού (όπως ονομάζονται) πληθυσμού (1.534.690 άτομα) με ετήσιο κόστος συνταξιοδότησης 1,62 δις ευρώ.

Το σύνολο των συνταξιούχων που λαμβάνουν συντάξεις γήρατος, θανάτου, αναπηρικές και ανασφάλιστων υπερηλίκων (τις τελευταίες καταβάλλει ο ΟΠΕΚΑ) ήταν τον Ιανουάριο 2024, 2.483.599 άτομα, με το μηνιαίο κόστος συνταξιοδότησης να ανέρχεται στα 2,57 δις ευρώ.

Η μέση δαπάνη ανά κύρια σύνταξη ανέρχεται στα 817,30 ευρώ αυξημένη κατά 22,25 ευρώ συγκριτικά με το 2023, με την συντριπτική πλειονότητα των κύριων συντάξεων (1.157.773 ή 60,59%) να είναι κάτω από τα 1.000 ευρώ το μήνα, γεγονός που συνιστά πρόβλημα για το επίπεδο διαβίωσης των συνταξιούχων, αλλά και ο λόγος που άνοιξε το θέμα της απασχόλησης συνταξιούχων, ώστε το μοντέλο του «μη ενεργού» πληθυσμού να περάσει, μεγάλο μέρος, σε μοντέλο «ενεργούς γήρανσης».

Τα υψηλότερα ποσά σύνταξης, λαμβάνουν οι συνταξιούχοι ηλικίας 61 – 65 ετών (1.112,27 ευρώ).

Ακολουθούν οι συνταξιούχοι ηλικίας 66 – 70 ετών (1.089,57 ευρώ κατά μέσο όρο).

Σύμφωνα με την τελευταία έκθεση του συστήματος πληρωμών Ηλιος, τόσο το μέσο εισόδημα που έχουν οι συνταξιούχοι από όλες τις συντάξεις, όσο και από κάθε σύνταξη χωριστά, είναι πάνω από το “διάμεσο εισόδημα” που χρησιμοποιείται ως δείκτης για το οικονομικό επίπεδο των νοικοκυριών.

Για παράδειγμα το μέσο εισόδημα από συντάξεις γήρατος που πληρώθηκαν οι συνταξιούχοι τον Νοέμβριο ήταν 1.048,64 ευρώ προ φόρου με το “διάμεσο εισόδημα” να είναι 972 ευρώ.

Το 26% των συνταξιούχων είναι ηλικίας άνω των 81 ετών, το 35,1% κυμαίνεται μεταξύ 71 και 80 ετών, το 35,9% μεταξύ 51 έως 70 ετών ενώ μόλις το 1,3% είναι συνταξιούχοι ηλικίας μικρότερης των 25 ετών. Συνταξιούχοι ηλικίας μεταξύ 61-70 ετών λαμβάνουν τα υψηλότερα ποσά σύνταξης.

Η πλειονότητα των κυρίων συντάξεων βρίσκεται στο εύρος 500-1000€.

Επίσης, σημαντικό ποσοστό στις κύριες συντάξεις γήρατος (περίπου 37,4%) ξεπερνά τα 1.000€.

Αξιοσημείωτο είναι το γεγονός ότι με βάση τη μελέτη της Εθνικής Αναλογιστικής Αρχής στο μεσοδιάστημα 2030-2050 αναμένεται νέο «μπουμ» συνταξιοδοτήσεων με τις δαπάνες να εκτοξεύονται από 12,7% του ΑΕΠ το 2030 σε 14,0% του ΑΕΠ το 2050.

Από το 2050 και μετά όμως η συνταξιοδοτική δαπάνη θα μειώνεται σταδιακά, διότι ο αριθμός των συνταξιούχων θα βαίνει μειούμενος λόγω της μείωσης του πληθυσμού και τα όρια ηλικίας θα είναι αυξανόμενα.

Η μείωση της δαπάνης συντάξεων αντανακλάται στα ποσοστά αναπλήρωσης.

Από το 75,9% που ήταν το 2022 το συνολικό ποσοστό αναπλήρωσης (εθνική και ανταποδοπτική σύνταξη) ανεβαίνει στο 77,2% το 2030 και από εκεί και μετά πέφτει στο 70% το 2040 και στο 65,3% έως το 2060.

Αντώνης Βασιλόπουλος

www.bankignews.gr